Wie stark Optionen auf Kursbewegungen reagieren

Viele Einsteiger im Optionshandel denken in einfachen Kategorien:

Steigt der Markt, verdiene ich – fällt er, verliere ich.

In der Praxis ist das zu kurz gedacht. Optionen reagieren nicht 1:1 auf Kursbewegungen.

Wie stark sie reagieren, beschreibt eine Kennzahl aus den Options-Greeks:

👉 Delta

Delta ist der wichtigste Baustein, um Richtungsrisiko zu verstehen – und zu kontrollieren.

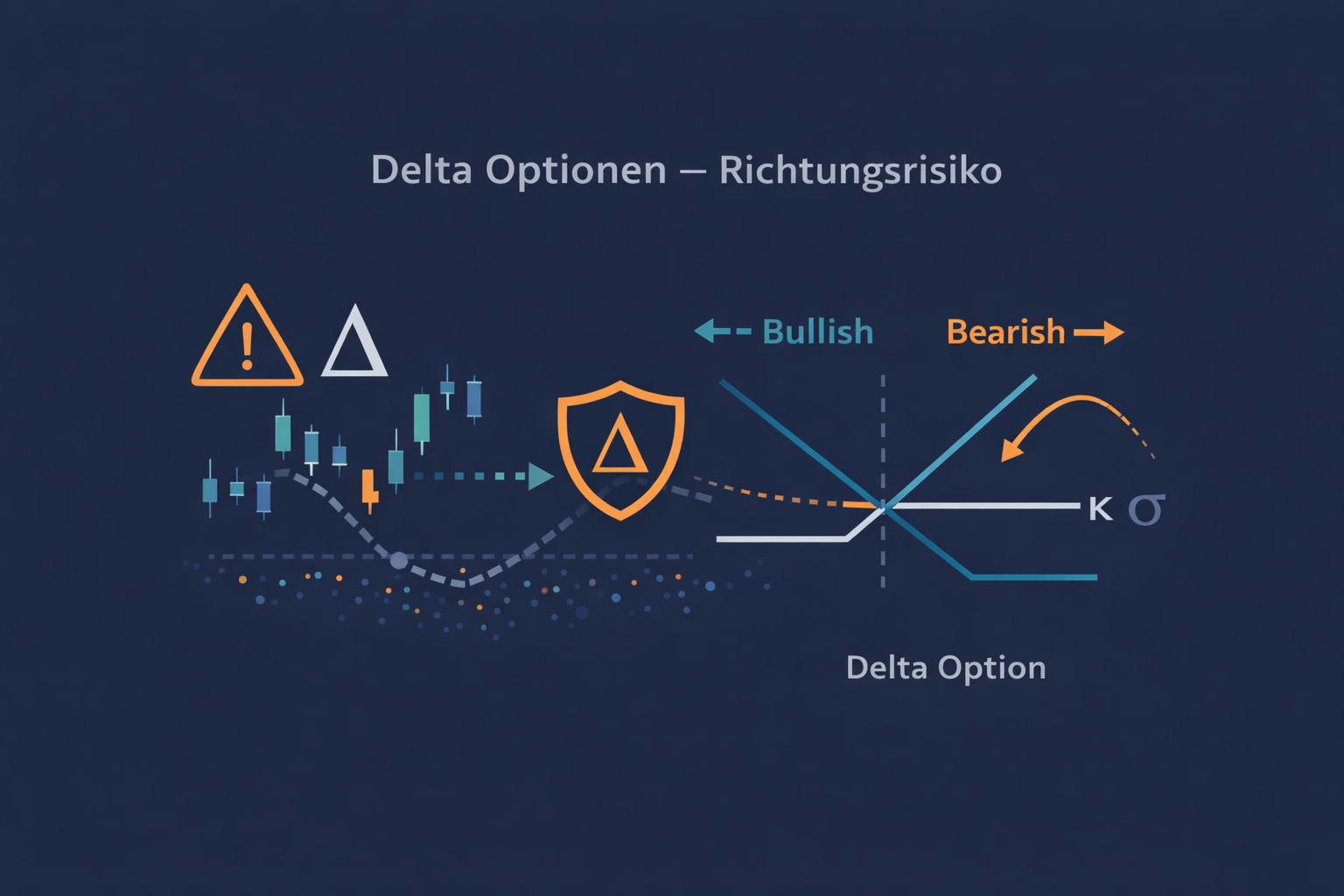

1️⃣ Was ist Delta?

Delta misst, wie stark sich der Preis einer Option ändert, wenn sich der Kurs des Basiswerts um eine Einheit bewegt.

Vereinfacht:

- Delta = 0,50 → steigt der Basiswert um 1 €, steigt die Option um ca. 0,50 €

- Delta = –0,30 → steigt der Basiswert um 1 €, fällt die Option um ca. 0,30 €

Delta beschreibt also:

👉 die Richtungsabhängigkeit einer Option

2️⃣ Call-Delta vs. Put-Delta

Delta unterscheidet sich je nach Optionstyp:

📈 Call-Option

- Delta liegt zwischen 0 und +1

- je stärker „im Geld“, desto näher an +1

Ein Call mit Delta 0,80 verhält sich fast wie die Aktie selbst – nur mit Hebel.

📉 Put-Option

- Delta liegt zwischen 0 und –1

- je stärker „im Geld“, desto näher an –1

Ein Put mit Delta –0,70 profitiert stark von fallenden Kursen.

👉 Vorzeichen = Richtung, Betrag = Stärke der Reaktion

3️⃣ Delta ist kein fixer Wert

Ein zentraler Punkt, der oft übersehen wird:

Delta ist dynamisch.

Es verändert sich:

- mit dem Kurs des Basiswerts

- mit der Restlaufzeit

- mit der Volatilität

Der Grund dafür ist Gamma – das Greek, das beschreibt, wie schnell sich Delta ändert.

Deshalb kann eine Position, die gestern harmlos wirkte, heute plötzlich sehr richtungssensitiv sein.

(Vertiefung dazu findest du im Artikel „Greeks einfach erklärt – Delta, Gamma, Theta“.)

4️⃣ Delta als Maß für Richtungsrisiko

Delta zeigt dir nicht, ob ein Trade gut oder schlecht ist, sondern:

- wie stark du auf Richtung setzt

- wie empfindlich deine Position auf Marktbewegungen reagiert

Beispiele:

- Delta ≈ 0,10 → geringe Richtungsabhängigkeit

- Delta ≈ 0,50 → moderates Richtungsrisiko

- Delta ≈ 1,00 → fast volle Aktienexponierung

👉 Zwei Strategien können gleich viel Prämie kosten – aber völlig unterschiedliches Richtungsrisiko haben.

5️⃣ Portfolio-Sicht: Delta addiert sich

Ein weiterer wichtiger Aspekt:

Deltas lassen sich addieren.

Beispiel:

- Call mit Delta +0,40

- Put mit Delta –0,10

→ Gesamt-Delta = +0,30

Das bedeutet:

- dein Portfolio verhält sich wie 0,3 Aktien pro Kontrakt

Profis betrachten nicht einzelne Trades, sondern:

👉 das Gesamt-Delta des Portfolios

So lässt sich erkennen:

- ob man stark bullish oder bearish positioniert ist

- oder ob man nahezu richtungsneutral handelt

6️⃣ Warum hohes Delta gefährlich sein kann

Viele Anfänger wählen unbewusst:

- hohe Deltas

- große Positionsgrößen

Das führt zu:

- starken Schwankungen im Kontostand

- emotionalem Stress

- Regelbrüchen

Besonders in Kombination mit kurzer Laufzeit kann hohes Delta sehr schnell sehr riskant werden – vor allem, wenn sich das Delta durch Gamma weiter verstärkt.

👉 Richtungsrisiko wächst oft schneller, als man denkt.

7️⃣ Delta und Wahrscheinlichkeiten

Delta wird häufig auch als grobe Näherung für die Wahrscheinlichkeit interpretiert, dass eine Option am Verfall im Geld endet.

Beispiel:

- Delta ≈ 0,30 → ca. 30 % Wahrscheinlichkeit

Diese Interpretation ist:

- nützlich als Daumenregel

- aber keine exakte Wahrscheinlichkeit

Sie ersetzt keine saubere Risikoanalyse, hilft aber beim Einordnen von Trades.

Fazit

Delta ist:

- ❌ keine abstrakte Kennzahl

- ❌ kein Experten-Detail

Sondern:

✅ das Maß für Richtungsrisiko

✅ der Schlüssel zur Steuerung von Optionen

✅ unverzichtbar für Portfolio-Denken

Wer Delta ignoriert, weiß nicht, wie stark er wirklich auf Richtung setzt.

📌 Weiterführend:

Dieser Artikel ist Teil unseres strukturierten Wissensbereichs zu Optionen, Risiko und quantitativer Analyse:

→ /wissen/

📎 Passender Vertiefungsartikel:

Um zu verstehen, warum Richtungsrisiko allein nicht reicht, lies auch:

→ Volatilität & Optionen

📌 Hinweis:

Dies ist keine Anlageberatung, sondern Bildungs- und Analyseinhalt.