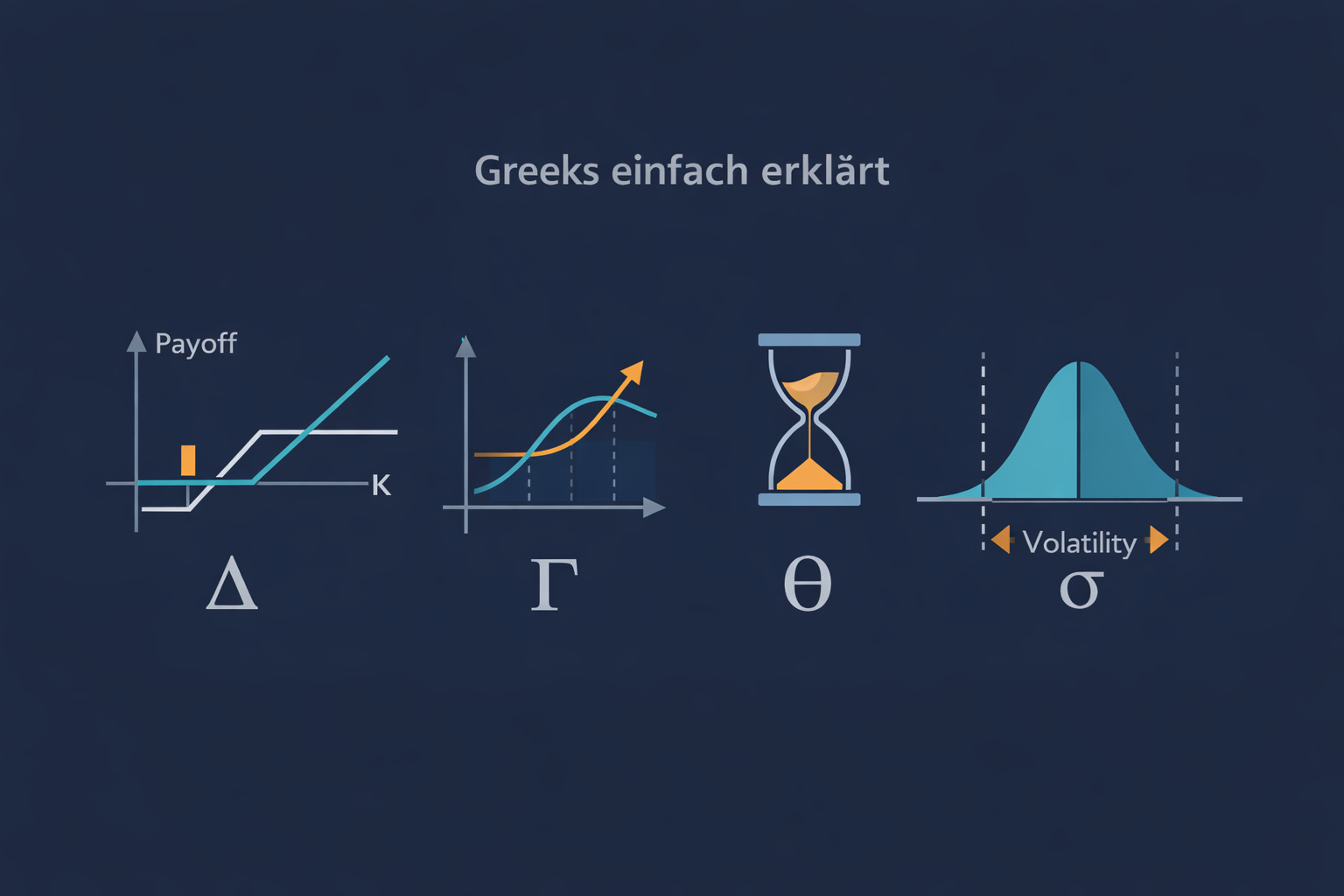

Delta, Gamma und Theta – wie Optionen wirklich reagieren

Viele Einsteiger schauen bei Optionen nur auf Call oder Put und den Preis.

Professionelle Optionshändler schauen zuerst auf etwas anderes:

👉 die Greeks

Sie beantworten die entscheidende Frage:

Was passiert mit meiner Option, wenn sich Markt, Zeit oder Dynamik ändern?

Was sind die „Greeks“?

Die Greeks beschreiben, wie sensibel der Optionspreis auf verschiedene Faktoren reagiert.

Vereinfacht gesagt:

- sie messen Risiko

- sie machen Verhalten vorhersehbar

- sie ersetzen Bauchgefühl durch Struktur

Die drei wichtigsten für den Einstieg sind:

- Delta – Richtung

- Gamma – Dynamik

- Theta – Zeit

Delta – die Richtungsabhängigkeit

Delta zeigt, wie stark der Optionspreis auf eine Kursbewegung reagiert.

Beispiel:

- Delta = 0,50

- Aktie steigt um 1 €

- Option steigt um ca. 0,50 €

📌 Wichtig:

- Call-Optionen: Delta zwischen 0 und +1

- Put-Optionen: Delta zwischen 0 und –1

Interpretation:

- Delta ≈ 0,20 → geringe Richtungsabhängigkeit

- Delta ≈ 0,50 → mittlere

- Delta ≈ 1,00 → fast wie die Aktie selbst

👉 Delta ist kein Gewinnversprechen, sondern ein Sensitivitätsmaß.

Gamma – die Veränderung des Delta

Gamma misst, wie schnell sich das Delta ändert.

Das klingt abstrakt, ist aber extrem wichtig.

Einfach gesagt:

- Gamma zeigt, wie aggressiv eine Option reagiert, wenn sich der Kurs bewegt

- hohes Gamma = kleine Kursbewegung → große Änderung im Risiko

Typisch:

- hohes Gamma bei Optionen nahe am Geld (ATM)

- besonders kurz vor Verfall

👉 Gamma ist der Grund, warum Positionen plötzlich „explodieren“ – in beide Richtungen.

Warum Gamma gefährlich sein kann

Viele Anfänger wundern sich:

„Gestern war alles stabil – heute ist der Verlust riesig.“

Oft liegt der Grund nicht im Kurs selbst, sondern im Gamma-Effekt:

- Delta verändert sich schneller als erwartet

- Risiko wächst nicht linear

Deshalb:

Gamma ist der unsichtbare Verstärker von Risiko.

Theta – der Zeitverfall

Theta misst, wie viel Wert eine Option pro Tag verliert – nur durch Zeit.

Beispiel:

- Theta = –0,04

- jeden Tag verliert die Option ca. 4 Cent

- selbst wenn sich der Kurs nicht bewegt

Wichtig:

- Zeit arbeitet gegen Käufer

- Zeit arbeitet für Verkäufer

👉 „Ich hatte recht, aber zu spät“

ist der klassische Theta-Fehler.

Das Zusammenspiel: Delta, Gamma & Theta

Die Greeks wirken gleichzeitig, nicht einzeln.

Ein typisches Szenario:

- hohes Gamma → starkes Delta-Risiko

- hohes Theta → schneller Zeitverlust

- falsches Timing → Verlust trotz richtiger Marktrichtung

Deshalb ist es gefährlich, nur auf Delta zu schauen.

Käufer vs. Verkäufer – wer leidet woran?

| Rolle | Hauptproblem |

|---|---|

| Optionskäufer | Theta & Timing |

| Optionsverkäufer | Gamma & Extrembewegungen |

Profis wählen Strategien so, dass:

- das Hauptrisiko bewusst kontrolliert wird

- nicht alle Greeks gegen sie arbeiten

Greeks und quantitative Denkweise

Greeks sind perfekt für einen quantitativen Ansatz, weil sie:

- messbar sind

- modelliert werden können

- Risiko sichtbar machen

- Strategien vergleichbar machen

Nicht:

„Ich glaube, der Markt steigt“

sondern:

„Mein Delta, Gamma und Theta passen zu meinem Szenario.“

Häufige Anfängerfehler mit Greeks

❌ Greeks ignorieren

❌ nur Delta betrachten

❌ Gamma unterschätzen

❌ Zeitverfall falsch einschätzen

❌ Positionen bis zum Verfall halten „aus Hoffnung“

Optionen bestrafen Hoffnung – und belohnen Struktur.

Fazit

Delta, Gamma und Theta sind:

- keine Theorie-Spielerei

- kein Profi-Geheimnis

Sondern:

✅ das Steuerungssystem von Optionen

✅ die Sprache des Risikos

✅ der Schlüssel zu planbarem Trading

Wer die Greeks versteht, reagiert nicht mehr überrascht, sondern vorbereitet.

Ausblick

Als nächstes sinnvoll:

- Warum Zeit der wichtigste Gegner (oder Freund) ist

- Gamma-Risk verständlich erklärt

- Typische Optionsstrategien und ihre Greeks

- Warum viele Strategien trotz richtiger Idee scheitern

📌 Hinweis:

Dies ist keine Anlageberatung, sondern Bildungs- und Analyseinhalt.

Grundlagen & Kontext

Wenn du neu im Thema bist oder dir der Gesamtzusammenhang fehlt, findest du im Wissensbereich von Kapitalmatrix eine strukturierte Einführung zu Optionen, Volatilität, quantitativer Analyse und Risiko.